Pınar Karahan/ÖZEL

Bu yazıda, kira beyannamesinde gösterebileceğiniz giderler ve bu sayede verginizi nasıl düşürebileceğiniz hakkında bilgiler vereceğim. Bu yöntemde, kira gelirinizin %15'i otomatik olarak gider olarak kabul edilir. Gerçekte ödediğiniz giderler ne olursa olsun, bu tutarın daha fazlasını indirim olarak kullanamazsınız.

KİRA GELİRLERİNİN GERÇEK GİDER YÖNTEMİ İLE BEYANI

Kira beyannamesinde son haftalar ve dolayısıyla gelir vergisi mükellefleri için yıllık beyan dönemi geldi. Mücbir sebep ilan edilen yerler dışında, gelirlerini yıllık beyanname vermek zorunda olanlar, bu ay içerisinde beyannamelerini vermek ve verginin ilk taksitini (yarısını) ödemek zorundalar.

Kira beyannamesi verirken, ödediğiniz bazı giderleri beyan ettiğiniz kira gelirinizden düşmeniz mümkündür. Bu sayede vergi matrahınız ve ödeyeceğiniz vergi miktarı azalacaktır.

Kira gelirlerinin saptanmasında Gelir Vergisi Kanunu, mükelleflere iki yöntem sunmuştur. Bunlar sırasıyla “götürü gider yöntemi” ve “gerçek gider yöntemi”dir. Mükellefler bu yöntemleri uygulama konusunda bir tercih hakkına sahiptirler. Mükelleflerin bu tercihlerini kullanmaları açısından bir koşul söz konusu değildir. Ancak götürü gider yöntemini seçenler iki yıl geçmedikçe bu yöntemden dönemezler. İkinci yıldan sonra ise, diğer yöntemi seçilebilir. Bu konudaki tercih hakkı, her bir kira geliri sağlayan taşınmaz için ayrı ayrı kullanılamaz, tercihin beyanname bazında yapılması gerekir.

Götürü gider yönetimden kira gelirinizin %15'i otomatik olarak gider olarak kabul edilir. Ekstra belge sunmanıza gerek kalmaz.

Gerçek gider yönetiminde ise; kira gelirinizden aşağıdaki giderleri belgeleyerek düşebilirsiniz:

1. Kiraya veren tarafından ödenen aydınlatma, ısıtma, su ve asansör giderleri;

2. Kiraya verilen malların idaresi için yapılan ve gayrimenkulün ehemmiyeti ile mütenasip olan idare giderleri;

3. Kiraya verilen mal ve haklara müteallik sigorta giderleri;

4. Kiraya verilen mal ve haklar dolayısıyla yapılan ve bunlara sarf olunan borçların faizleri ile konut olarak kiraya verilen bir adet gayrimenkulün iktisap yılından itibaren beş yıl süre ile iktisap bedelinin % 5’i (İktisap bedelinin %5’i tutarındaki bu indirim, sadece ilgili gayrimenkule ait hasılata uygulanır. Ancak, indirilmeyen kısım 88 inci maddenin 3 üncü fıkrasının uygulanmasında gider fazlalığı sayılmaz)

5. Kiraya verilen mal ve haklar için ödenen vergi, resim, harç ve şerefiyelerle kiraya verenler tarafından ödenmiş olmak şartıyla belediyelere ödenen harcamalara iştirak payları;

6. Kiraya verilen mal ve haklar için ayrılan amortismanlar

7. Kiraya verenin yaptığı onarım giderleri (Emlâkin iktisadi değerini artıracak surette tevsii, tadili veya bunlara ilaveler yapılması için ihtiyar olunan giderler onarım gideri sayılmaz);

8. Kiraya verilen mal ve haklara ait bakım ve idame giderleri;

9. Kiraladıkları mal ve hakları kiraya verenlerin ödedikleri kiralar ve diğer gerçek giderler;

10. Sahibi bulundukları konutları kiraya verenlerin kira ile oturdukları konutun kira bedeli (kira indirimi gayri safi hasılattan diğer giderler düşüldükten sonra, kalan miktar üzerinden yapılır; kiranın indirilemeyen kısmı gider fazlalığı kabul edilmez);

11. Kiraya verilen mal ve haklarla ilgili olarak mukavelenameye, kanuna veya ilama istinaden ödenen zarar, ziyan ve tazminatlar;

12. Kiraya veren tarafından yapılan ve gayrimenkulün iktisadi değerini artırıcı niteliği olan ısı yalıtımı ve enerji tasarrufu sağlamaya yönelik harcamalar.

Bu yöntemde, kiraya verilen mal veya hakla ilgili olarak ödenen gecikme zam ve faizleri ile para cezaları ve vergi cezaları hâsılattan gider olarak indirilemez.

KİRA BEYANNAMESİ VERMEYENLERE CEZA

Hazine ve Maliye Bakanı Mehmet Şimşek, kira gelirlerinin mart ayında doğru beyan edilmesini sağlamak amacıyla gayrimenkul sahiplerinin mercek altına alındığını belirterek, "Beyannamelerinde uyumsuzluk olan ve hiç beyanname vermeyen mükelleflere yönelik yasal işlemler başlatılacak." dedi.

Hazine ve Maliye Bakanı Mehmet Şimşek, kira gelirlerinin mart ayında doğru beyan edilmesini sağlamak amacıyla gayrimenkul sahiplerinin mercek altına alındığını belirterek, "Tapu ve nüfus verilerinin incelenmesi sonucunda, kira geliri elde edebilme potansiyeline sahip yaklaşık 4,5 milyon konut analiz ediliyor; kiralık olarak kullanıldığı tespit edilen adreslerde fiili tespitler yapılacak." dedi.

Kayıt dışılıkla mücadele kapsamında atılan adımlara kirayla ilgili uygulama da eklendi.

Bu kapsamda GİB, Dijital Vergi Dairesinden kiracılara yönelik "Kira Bildirim Formu" yayınladı. Kiracılar, eğer Dijital Vergi Dairesine abonelerse kullanıcı bilgileri ve şifreleriyle sisteme giriş yaparak forma ulaşabiliyor. e-Devlet şifresi ile de gerekli bilgilere erişim sağlanabiliyor. Uygulamaya girildiğinde "Değerli mükellefimiz, bilgileri doldurarak kayıt dışı ekonomi ile mücadele edilmesine destek olabilirsiniz." ifadesi görülüyor.

EMLAKÇILAR YAKINDAN TAKİP EDİLİYOR

Ankara Tüm Emlakçılar Meslek Odası (ATEM) Başkanı Hakan Akçam, GİB'in uygulamasını değerlendirirken, vergi dairesi müdürlüklerindeki personelin uzun süredir sahaya çıkarak kiracı ve ev sahiplerini ziyaret ettiğini ve burada kiralara ilişkin sorular yönelttiğini söyledi. Akçam, "'Kiranız ne kadar, geçmiş yıllardan bu yana kiranız ne kadar arttı, kiranızı yatırdığınız IBAN numarası nedir, evi emlak danışmanı ya da ev sahibi aracılığıyla mı tuttunuz?' gibi sorularla vatandaştan bilgi alınıyor. Eğer kendisi veya ilgili kişi yoksa eve ihbarname bırakılıyor. Sorularla aynı zamanda emlakçılar da denetleniyor." dedi.

KİRACILARIN KAPISINDA VERGİ MEMURU

Kira beyannamesi bildirmeyenler yandı. Kiracıların kapısına vergi memurları dayandı.

Gayrimenkul sahiplerini yakından ilgilendiren kira beyannamesi süresi 1 Mart itibariyle başladı. Gelir İdaresi Başkanlığı (GİB) bu sene kiracıları da sürece dahil etti ve vergi memurları kiracıların kapısına gidip kirayı elden mi, yoksa bankadan m? verdiklerini soruyor.

Hazine ve Maliye Bakanı Mehmet Şimşek, kira gelirlerinin vergi dışı bırakılmasının önüne geçilmesi amacıyla çalışma yürüttüklerini ifade etmişti. Çalışmanın detaylarında kapı kapı gezip kiracıları tespit etmek oldu.

KİMLER KİRA BEYANNAMESİ DOLDURMAK ZORUNDA?

2023'te konuttan yıllık 21 bin lira, iş yerinden 150 bin liranın üzerinde kira geliri elde eden gayrimenkul sahipleri gelir vergisi ödeyecek. Son gün beyannameler, 1 Mart-1 Nisan (31 Mart'ın hafta sonuna rastlaması nedeniyle) tarihleri arasında verilebilecek.

Uygulamanın amacı, vergi kaybı ve kaçakçılığının önüne geçilmesi ve kayıt dışı ekonominin engellenmesidir. GİB, bu sayede kira gelirlerinin doğru beyan edilmesini ve vergi adaletinin sağlanmasını hedefliyor.

KİRA VERGİSİ GÖTÜRÜ GİDER HESAPLAMA

Götürü yönteminde hesaplama işlemi şu şekilde yapılmaktadır:

- Yıllık kira bedelinizden işlem yapılan yılın istisna tutarı düşülür ve kalan tutarınız bulunur. (Yıllık Kira bedeli - İstisna Tutar = Kalan)

- Bulunan kalan tutarın %15’i yine kalan tutardan çıkarılır ve vergiye tabi tutar bulunur. (Kalan-(Kalan*%15)= Vergiye Tabi Tutar)

- “Varsa yasal olarak geçerli sayılan bağışlar, Vergiye Tabi Tutar’dan düşülecek.”

- Bulunan vergiye tabi tutar, vergi dilimi tablosuna göre hesaplanır ve kira gelir vergisi bulunur.( Vergiye Tabi Tutar*Vergi Dilimi= Ödenecek Kira Vergisi)

- “Varsa kaynakta kesinti yolu ile gayrimenkul ile alakalı ödenen vergiler, Ödenecek Kira Vergisi’nden düşülecek.”

- Son olarak bulunan tutara da damga vergisi eklenir. (2024 yılı için 467,20 TL)

ÖRNEK GÖTÜRÜ HESAPLAMA

2023 yılı içerisinde toplam konut kirası 72.000 TL olan bir kişinin, Götürü Yöntemi’ne göre kira vergisi hesaplaması şu şekilde yapılır:

- 72.000 TL - 21.000 TL =51.000 TL (Kalan)

- 51.000 TL - 7.650 TL =43.350 TL (Vergiye Tabi Tutar)

- 43.350 TL * %15 = 6.503 TL (Hesaplanan Kira Vergisi)

- Son olarak bulunan tutara da damga vergisi eklenir. ( 2023 yılı için 294,90 TL)

- 6.503 TL + 294,90 TL = 6.797,90 TL (Ödenecek toplam tutar)

KİRA VERGİSİ GERÇEK GİDER YÖNTEMİYLE İNDİRİLECEK GİDERLER

- Kiraya veren tarafından kiraya verilen gayrimenkul için ödenen aydınlatma, ısıtma, su ve asansör giderleri,

- Kiraya verilen malların idaresi için yapılan ve gayrimenkulün önemi ile orantılı olan idare giderleri,

- Kiraya verilen mal ve haklara ait sigorta giderleri,

- Amortismanlar,

- Kiraya verilen mal ve haklar dolayısıyla yapılan ve bunlara harcanan borçların faiz giderleri,

- Kiraya verilen mal ve haklar için ödenen vergi, resim, harç ve şerefiyelerle kiraya veren tarafından belediyelere ödenen harcamalara katılma payları,

- Kiraya veren tarafından kiraya verilen gayrimenkul için yapılan onarım giderleri ile bakım ve idame giderleri,

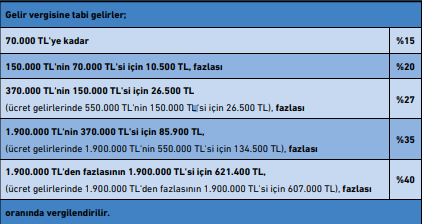

Vergi Dilimleri (2023 yılında elde edilen kira geliri için)

Buna göre, indirim konusu yapılabilecek bazı hususlar şunlardır:

1. Hayat/şahıs sigorta primleri,

2. Eğitim ve sağlık harcamaları,

3. Beyan edilecek gelirden sınırlı olarak indirilebilecek bağış ve yardımlar ile tamamı indirilebilecek bağış ve yardımlar,

4. Sponsorluk harcamaları,

5. Cumhurbaşkanınca başlatılan yardım kampanyalarına makbuz karşılığı yapılan ayni ve nakdi bağışlar,

6. İktisadi işletmeleri hariç, Türkiye Kızılay Derneğine ve Türkiye Yeşilay Cemiyetine makbuz karşılığı yapılan nakdi bağış ve yardımlar,

7. Bireysel katılım yatırımcısı indirimi,

8. Diğer kanunlara göre tamamı indirilecek bağış ve yardımlar.

10.1. Hayat/Şahıs Sigorta Primleri Yıllık gelir vergisi beyannamesinde, hayat/şahıs sigortaları için ödenen primlerin beyan edilen gelirin %15’ine kadar olan kısmı matrahın tespitinde indirim konusu yapılabilecektir.

Yıllık beyannamede matrahın tespitinde dikkate alınacak sigorta primleri;

• Mükellefin şahsına, eşine ve küçük çocuklarına ait birikim priminin alındığı hayat sigortalarına ödenen primlerin %50’si ile

• Ölüm, kaza, hastalık, sağlık, engellilik, analık, doğum ve tahsil gibi şahıs sigorta primlerinin %100’ünden, oluşmaktadır.

İndirim konusu yapılacak primlerin toplamı, beyan edilen gelirin %15’ini ve 22 asgari ücretin yıllık tutarını aşamayacaktır (2023 yılı gelirlerine ilişkin olarak kullanılacak olan asgari ücretin yıllık brüt tutarı 140.535 TL’dir.).

* Bireysel emeklilik sistemine ödenen katkı paylarının indirim konusu yapılması mümkün değildir.

EĞİTİM HARCAMALARI NASIL GİDER GÖSTERİLİR?

Eğitim ve Sağlık Harcamaları, eğitim ve sağlık harcamaları beyan edilen gelirin %10’unu aşmaması şartıyla yıllık beyanname ile bildirilecek gelirlerden indirilebilecektir.

• Eğitim ve sağlık harcamaları Türkiye’de yapılmalıdır.

• Gelir veya kurumlar vergisi mükellefi olan gerçek veya tüzel kişilerden alınacak belgelerle tevsik edilmelidir.

• Söz konusu harcamalar mükellefin kendisi, eşi ve küçük çocuklarına ilişkin olmalıdır. “Küçük çocuk” tabiri, mükellefle birlikte oturan veya mükellef tarafından bakılan (nafaka verilenler, evlat edinilenler ile ana veya babasını kaybetmiş torunlardan mükellefle birlikte oturanlar dahil) 18 yaşını veya tahsilde olup 25 yaşını doldurmamış çocukları ifade etmektedir.

BAĞIŞ VE YARDIMLARDAN NASIL GİDER GÖSTERİLİR?

Beyan edilecek gelirin %5’i ile sınırlı olarak indirilebilecek bağış ve yardımlar Gelir vergisi mükellefleri; genel ve özel bütçeli kamu idareleri, il özel idareleri, belediyeler, köyler ile kamu yararına çalışan dernekler ve Cumhurbaşkanınca vergi muafiyeti

2023 Yılı Brüt Asgari Ücret Tutarı; 1/1/2023-30/6/2023 arası günlük: 333,60 TL ve 1/7/2023-31/12/2023 arası günlük: 447,15 TL olarak belirlenen Asgari Ücret Tespit Komisyonu Kararları doğrultusunda hesaplanmıştır. 23 tanınan vakıflara yıllık toplamı beyan edilecek gelirin %5’ini (kalkınmada öncelikli yöreler kapsamındaki illerde zikredilen kurum/kuruluş, dernek veya vakıflara yapılan bağış ve yardımların yıllık toplamı beyan edilecek gelirin %10’unu) aşmamak üzere, makbuz karşılığında yaptıkları bağış ve yardımları yıllık beyanname ile bildirilecek gelirlerinden indirim konusu yapabilirler.

Genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere bağışlanan okul, sağlık tesisi ve yüz yatak (kalkınmada öncelikli yörelerde elli yatak) kapasitesinden az olmamak üzere öğrenci yurdu ile çocuk yuvası, yetiştirme yurdu, huzurevi, bakım ve rehabilitasyon merkezi ile mülki idare amirlerinin izni ve denetimine tabi olarak yaptırılacak ibadethaneler ve Diyanet İşleri Başkanlığı denetiminde yaygın din eğitimi verilen tesislerin ve Gençlik ve Spor Bakanlığına ait gençlik merkezleri ile gençlik ve izcilik kamplarının inşası dolayısıyla yapılan harcamalar veya bu tesislerin inşası için bu kuruluşlara yapılan her türlü bağış ve yardımlar ile mevcut tesislerin faaliyetlerini devam ettirebilmeleri için yapılan her türlü nakdi ve ayni bağış ve yardımların tamamı beyan edilen gelirden indirilebilecektir.

Okul, sağlık tesisi, öğrenci yurdu ve diğer tesisler ile mülki idare amirlerinin izni ve denetimine tabi olarak yaptırılan ibadethane ve Diyanet İşleri Başkanlığı denetiminde yaygın din eğitimi verilen tesislerin yapımı veya bu tesislerin faaliyetlerine devam edebilmeleri için yapılan bağış ve yardımların (harcamaların) herhangi bir sınırlamaya tabi olmaksızın vergi matrahının tespitinde dikkate alınabilmesi için bu bağış ve yardımların genel bütçeye dahil daireler, özel bütçeli kamu idareleri, il özel idareleri, belediyeler ve köylere yapılması gerekmektedir.

Ayrıca, mülki idare amirlerinin izni ve denetimine tabi olarak yaptırılan ibadethaneler ve/veya Diyanet İşleri Başkanlığı denetiminde yaygın din eğitimi verilen tesislerin ve Gençlik ve Spor Bakanlığına ait gençlik merkezleri ile gençlik ve izcilik kamplarının inşası veya faaliyetine devam etmesine yönelik yapılan bağış ve yardımların; anılan amaçlarla kurulmuş bulunan vakıf veya derneklere de yapılması mümkündür.

Fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara Hazine ve Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde bağışlanan gıda, temizlik, giyecek ve yakacak maddelerinin maliyet bedellerinin tamamı beyan edilecek gelirden indirilebilecektir.

Genel ve özel bütçeli kamu idareleri, il özel idareleri, belediyeler, köyler, kamu yararına çalışan dernekler, Cumhurbaşkanınca vergi muafiyeti tanınan vakıflar ve bilimsel araştırma faaliyetinde bulunan kurum ve kuruluşlar tarafından yapılan ya da Kültür ve Turizm Bakanlığınca desteklenen veya desteklenmesi uygun görülen çalışmalara ilişkin harcamalar ile bu amaçla yapılan her türlü bağış ve yardımların tamamı beyan edilen gelirden indirim konusu yapılabilecektir.

Cumhurbaşkanınca başlatılan yardım kampanyalarına makbuz karşılığı yapılan ayni veya nakdi bağışların tamamı indirim konusu yapılabilecektir.

İktisadi işletmeleri hariç, Türkiye Kızılay Derneğine ve Türkiye Yeşilay Cemiyetine makbuz karşılığı yapılan nakdi bağış ve yardımların tamamı indirim konusu yapılabilecektir.

BEYANNAMENİN VERİLME ZAMANI VE ŞEKLİ

Mükelleflerin, 2023 dönemine ait beyana tabi gayrimenkul sermaye iradı gelirleri için 1 Mart – 1 Nisan 2024 (31 Mart 2024 tarihinin hafta sonuna rastlaması nedeniyle) tarihleri arasında beyannamelerini vermeleri gerekmektedir.

Beyannameler;

Hazır Beyan Sistemi aracılığıyla internet ortamından,

Dijital Vergi Dairesi (Hazır Beyan Sistemi) aracılığıyla internet ortamından,

Hazır Beyan mobil uygulaması aracılığıyla da cep telefonundan,

Vergi dairesinden alınan kullanıcı kodu, parola ve şifre ile mükellefin kendisi ya da 3568 sayılı Kanun gereği elektronik beyanname gönderme aracılık yetkisi almış meslek mensupları ile elektronik beyanname aracılık sözleşmesi imzalanarak Dijital Vergi Dairesi (e-Beyanname Sistemi) ile elektronik ortamdan,

Bağlı bulunulan (ikametgâhın bulunduğu yer) vergi dairesine kâğıt ortamında elden,

İkametgâh adreslerine bağlı kalınmaksızın herhangi bir vergi dairesinden, verilebilir. 28 Hazır Beyan Sisteminde, kira beyannamesi elektronik ortamda onaylandığı anda beyanname verilmiş sayılır. Kâğıt ortamında hazırlanan beyanname; kayıtsız (adi) posta ile gönderilmiş veya özel dağıtım şirketleri tarafından getirilmiş ise vergi dairesi evrak kayıt tarihinde, kayıtlı posta (Taahhütlü, Acele Posta Servisi, Kurye vb.) ile gönderilmiş ise zarfın üzerine PTT tarafından tatbik edilen kabul tarihinde verilmiş sayılır.

Takvim yılı içinde ülkeyi terk edenler, yurt dışına çıkma tarihinden önceki 15 gün içinde beyanname vermek zorundadırlar.

Ölüm halinde ise beyanname ölüm tarihinden itibaren 4 ay içinde mirasçılar tarafından verilecektir.